生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税軽減措置

固定資産税の軽減

中小事業者等が、適用期間(2025年4月~2027年3月)に、雇用者給与等支給額を1.5%以上とする賃上げ方針を従業員に表明し、当該賃上げ方針を位置付けて、市区町村から認定を受けた「先端設備等導入計画(①労働生産性3%以上向上、②年平均の投資利益率5%以上)」に基づいて、一定の設備を新規取得またはファイナンス・リースで導入した場合、新規取得設備に係る固定資産税の課税標準が3年間、½に軽減されます。賃上げ方針の表明が3%以上の場合は、5年間¼に軽減されます。

物件価格:1億円、法定耐用年数:10年、課税標準:½の場合

固定資産税軽減額(3年間)は、約152万円になります。

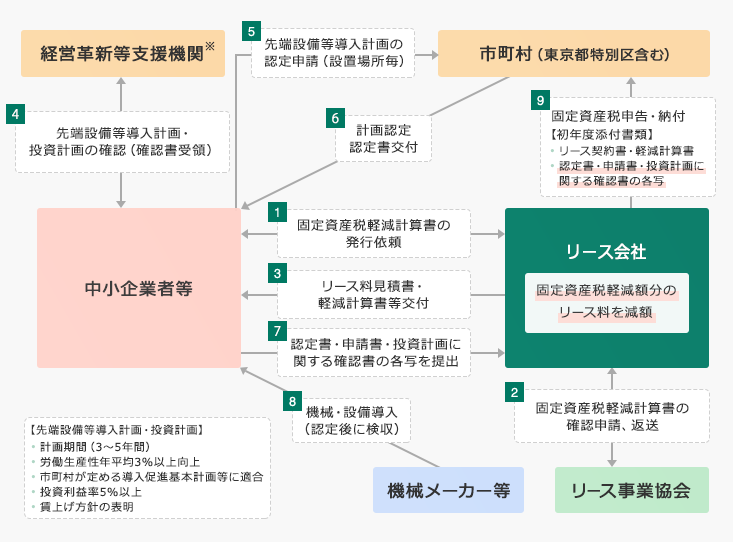

ファイナンス・リースで機械装置等を導入した場合の手続き

リースにすれば、固定資産税申告にかかる煩雑な手続き(5年間課税標準額を調整)を省略できます。

- ※ 中小企業庁が認定を行った支援機関であり、商工会議所や商工会、金融機関、税理士、会計士等の専門家が該当します。

固定資産税特例措置の詳細

【対象者】

市町村から先端設備等導入計画の認定を受けた事業者のうち次の中小事業者等が対象者になります。

- 常時使用する従業員の数が1,000人以下の個人

- 資本金が1億円以下の法人等

- ※ 市町村の「導入促進基本計画」によって、新特例措置を利用できる中小事業者等の地域・業種・事業が制限される場合があります。

- ※ 資本金1億円超の大企業の子会社は対象になりません。

【対象設備】

直接商品の生産若しくは販売又は役務の提供の用に供するものであって、市町村から認定を受けた「先端設備等導入計画」に記載した設備のうち、次の要件を満たす設備となります。

| 減価償却資産の種類 | 金額要件 1台当たり | 投資利益率要件 |

|---|---|---|

| 機械・装置 | 160万円以上 | 年平均の投資利益率が5%以上となることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備 |

| 測定工具・検査器具 | 30万円以上 | |

| 器具・備品 | 30万円以上 | |

| 建物附属設備 | 60万円以上 |

- ※ 旧特例措置の販売開始時期要件・生産性向上要件(工業会証明書添付)はなくなりました。

- ※ 先端設備等導入計画の認定後に取得(リース開始)することが必須条件になります。

投資利益率の算定方法

- ※1 設備の取得等をする翌年度以降3年度の平均額

- ※2 設備の取得等をする年度におけるその取得等をする設備の取得価額の合計額

労働生産性の算定方法

- ※1 会計上の減価償却費

- ※2 労働者数又は労働者数×1人当たり年間就業時間

【特例措置の内容】

| 賃上げ方針の表明の有無 | 措置内容 | |

|---|---|---|

| 賃上げ方針の表明あり | 雇用者給与等支給額を 1.5% 以上引き上げ |

課税標準x3年間 ½ |

| 雇用者給与等支給額を 3.0% 以上引き上げ |

課税標準x5年間 ¼ | |

| 賃上げ方針の表明なし | 適用不可 | |

- ※ 従業員(国内雇用者)に対する給与等の総額を、計画申請日を含む事業年度(以下「申請事業年度」という。)又はその翌事業年度において、申請事業年度の直前の事業年度と比較し、1.5%または3%以上増加させる方針を策定して、従業員に表明することを意味します。

Webからのお問い合わせ

お電話でのお問い合わせ

- 東日本営業部03-6222-2261

- 西日本営業部06-6446-1661